Kaum eine Versicherungsart ist so umstritten wie die Sterbegeldversicherung. Da nahe Angehörige vor finanziellen Belastungen durch hohe Bestattungskosten bewahrt werden, erscheint sie den einen als günstige Alternative, während die anderen in ihr eine überteuerte Variante der Risikolebensversicherung sehen.

Kaum eine Versicherungsart ist so umstritten wie die Sterbegeldversicherung. Da nahe Angehörige vor finanziellen Belastungen durch hohe Bestattungskosten bewahrt werden, erscheint sie den einen als günstige Alternative, während die anderen in ihr eine überteuerte Variante der Risikolebensversicherung sehen.

Zweck einer Sterbegeldversicherung

Beim Tod des Versicherten zahlt die Sterbegeldversicherung eine festgelegte Summe an die Erben oder Bezugsberechtigten, damit diese die Bestattung finanzieren können. Der Zweck der Sterbegeldversicherung besteht darin, für die eigene Beerdigung finanzielle Vorsorge zu treffen. Die Angehörigen sollen neben dem Schmerz über den Tod des Verstorbenen nicht auch noch finanzielle Lasten zu tragen haben.

Sterbegeldversicherungen können bei großen Versicherungsunternehmen oder Sterbekassen abgeschlossen werden. Letztere haben sich auf diese Form der Versicherung spezialisiert. Der Versicherte benennt bei Abschluss einer solchen Versicherung einen Begünstigten, an den die vereinbarte Versicherungssumme im Todesfall ausgezahlt werden soll.

Funktion und Nutzen einer Sterbegeldversicherung

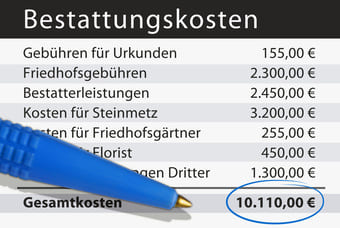

Die Versicherungssumme soll die Bestattungskosten, gegebenenfalls noch die Überführungskosten abdecken. In kleinen, erschwinglichen Beitragszahlungen wird sie auf Lebenszeit oder bis zum Erreichen einer bestimmten Altersgrenze angespart.

Je nach Anbieter reicht die Summe, über die man eine Sterbegeldversicherung abschließen kann, von 1.500 EUR bis zu mehr als 20.000 EUR. Manche Assekuranzen bieten den Versicherungsschutz auch erst ab einer höheren Einstiegssumme. Andere bleiben bei einem maximalen Versicherungsschutz von unter 10.000 EUR. Die empfohlene Versicherungssumme beträgt rund 5.000 EUR.

Anders als eine Risiko- oder Kapitallebensversicherung dient die Sterbegeldversicherung nicht der finanziellen Absicherung der Hinterbliebenen. Mit ihr lassen sich nur die Beerdigungskosten decken.

Das günstigste Lebensalter für den Abschluss einer Sterbegeldversicherung liegt bei 40-50 Jahren. Nur wenn die Dauer der beitragspflichtigen Zeiten begrenzt ist, empfiehlt sich ein früherer Abschluss. Und ein späterer Abschluss bewirkt regelmäßig höhere Beitragsraten.

Oft mit Wartezeit

Prinzipiell gibt es die Sterbegeldversicherung in zwei Varianten: mit und ohne Fragen zum Gesundheitszustand des Kunden.

Bei der Variante mit Gesundheitsfragen kommt der Versicherungsschutz gewöhnlich sofort zustande. Werden die Fragen jedoch nur unzureichend oder gar nicht beantwortet, können die Versicherungen Leistungskürzungen bestimmen oder den Versicherungsschutz komplett verweigern. Zudem besteht die Möglichkeit, dass die Assekuranzen den Vertrag aufgrund des angegebenen Gesundheitszustandes ablehnen.

Wer hingegen eine Sterbegeldversicherung ohne Gesundheitsfragen wählt, hat den vollen Versicherungsschutz erst nach Ablauf einer Mindestvertragslaufzeit. Je nach Anbieter können diese üblichen Wartezeiten zwischen 6 und 36 Monate betragen. Der Versicherungsnehmer hat innerhalb der festgelegten Zeiten sodann nur beschränkten Leistungsanspruch, unter Umständen entfällt dieser auch gänzlich.

Leistungsregelungen während der Wartezeit

In der Regel ist die Leistung innerhalb der Wartezeit gestaffelt. Besteht eine Wartefrist von 18 Monaten, so würde die Sterbegeldversicherung im Todesfall innerhalb der ersten neun Monate nur die eingezahlten Prämien an die Bevollmächtigten auszahlen. Ab dem zehnten Monat steigert sich die Auszahlung auf 50 Prozent und ab dem dreizehnten Monat auf 75 Prozent und erst nach Ablauf des achtzehnten Monats erhalten die Bezugsberechtigten die vereinbarte Versicherungssumme zu 100 Prozent.

Hingegen verzichten viele Versicherungen bei einem Unfalltod auf die Wartezeit und leisten im Allgemeinen die gesamte Summe.

Wichtig: Bei manchen Versicherungen ist die anteilige Auszahlung innerhalb der Wartefrist vom Alter des Verstorbenen abhängig. Zudem kann das Eintrittsalter einen Einfluss auf die Wartezeit haben, ebenso auf die Auszahlung der erwirtschafteten Überschüsse.

Versicherungsleistungen, Kosten und Besonderheiten

Inzwischen bieten die Assekuranzen individuelle Todesfall-Vorsorge für jeden Anspruch und jede Altersklasse an. Relativ einfach ist auch die Aufnahme ohne Gesundheitsprüfung, genauso wie der Versicherungsschutz nach Ende der Beitragszeit.

Die Leistungen der Versicherungen beinhalten je nach Tarif lebenslangen Versicherungsschutz, die Auszahlung der kompletten Versicherungssumme nach Eintritt des Todes, die Auszahlung von Überschüssen als auch die Möglichkeit den Bestatter selbst zu wählen.

Leistungsumfang und Deckung legt der Versicherungskunde stets nach persönlichen Kriterien fest.

Besonderheiten: Wenn Versicherte von Sozialleistungen leben darf die Versicherungssumme bis zu einer festgelegten Höhe von staatliche Seite nicht angetastet werden. Dies gilt auch für Versicherungspolicen, die von Bewohnern in Alten- und Pflegeheimen mit Anrecht auf Sozialleistungen abgeschlossen wurden.

Die Versicherungssumme wird an die Hinterbliebenen nur ausgezahlt, wenn alle Unterlagen vorliegen. Erforderlich ist die Sterbeurkunde, der Versicherungsschein als auch die letzte Quittung über die geleisteten Versicherungsbeiträge.

Der größte Teil der Versicherungsunternehmen zahlt die Beiträge im Todesfall als Einmalleistung. Innerhalb von sechs Monaten erhalten die Hinterbliebenen die vollen Beiträge zuzüglich Überschussanteile.

Überführung, Unfalltod und Suizid

Manche Tarife beinhalten sogar die Kostenübernahme für die Überführung des Verstorbenen in sein Heimatland.

Sofern der Kunde aufgrund eines Unfalls verstirbt und er bei Abschluss eine Sterbegeldversicherung mit Unfalltodesschutz gewählt hat entfällt gewöhnlich die Wartezeit. In diesem Fall erhalten die Bezugsberechtigten die vertraglich vereinbarte Versicherungssumme zuzüglich Überschüsse. Jedoch kann eine Leistungskürzung in dem Fall erfolgen, wenn der Unfalltod durch eine Krankheit oder ein Gebrechen verursacht wurde.

Begeht die versicherte Person Suizid, besteht zumeist ein Anspruch auf die vertraglich vereinbarten Leistungen – allerdings erst nach vereinbartem Fristablauf.

Die Sterbegeldversicherung ist keine Altersvorsorge

Die Sterbegeldversicherung ist keine zweckgebundene Versicherung. Dies bedeutet, dass die Bezugsberechtigten die gesamte Versicherungssumme ganz oder teilweise auch für andere Zwecke als die der Bestattungskosten nutzen können.

Dennoch kommt ihr keine Funktion als Altersvorsorge zu, da die angesparte Versicherungssumme samt der Überschüsse nur im Todesfall ausgezahlt wird. Wird ein Versicherungsvertrag zu Lebzeiten des Versicherten aufgelöst, erhält dieser lediglich den Rückkaufswert der Versicherung. Demzufolge hat der Versicherte höhere Leistungen erbracht als ihm letztendlich erstattet werden.

Wichtig: Als Alternative zur Kündigung empfiehlt sich daher eher ein Antrag auf Beitragsfreistellung. In diesem Fall läuft die Versicherung weiter, die Beitragszahlungen ruhen. Zum Todeszeitpunkt wird aber die gesamte angesparte Versicherungssumme ausgezahlt.